需給バランスと相場の関係

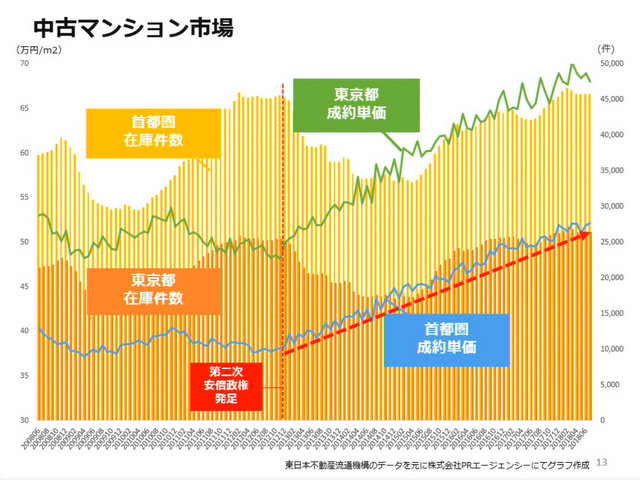

下にグラフは、東日本不動産流通機構が発表する「中古マンション市場動向」調査データのなかから、在庫件数と成約単価の推移をあらわしたもの。相場変動を強調するため、成約単価(左軸)の目盛を30-70万円/m2としている。

アベノミクスのスタートを示す中央付近「赤点線」より左側を注目すると、在庫の変動と成約単価の変動が連動していることがわかる。金融や税制といったマーケットを刺激する要素が働かない限りは、価格相場は需給のバランスによって上下するのである。

▲10~▲20%ゾーンに、ほぼ収まる埼玉県と千葉県

したがって、価格相場より少し先行して変化する在庫件数をチェックしていれば、市況予測に役立つはずだ。下のグラフは、「リーマンショック」「東日本大震災(★)」2大不況時に、中古マンションの成約単価がどこまで下落したか(前年同月比:X軸)、在庫件数はどこまで増加したか(前年同月比:Y軸)を知るために、各2年タームの中での最悪値上位3つを落としこんだものだ。

地区分け

東京都:都心3区、城東地区、城南地区、城西地区、城北地区、多摩地区

埼玉県:さいたま市、中央区、東部地区、西部地区

千葉県:総武地区、常磐地区、千葉市

神奈川県:横浜市、川崎市、県央地区、相模原市、湘南地区

ここから、4つのポイントに絞って解説すると。

まず1点は、「成約単価-10~-20%、在庫増加80%以下」の「赤四角」に、埼玉県と千葉県のほとんどの地区が入っていること。2県には関しては、この数値が目安になるだろう。

①景況に翻弄される都心

次に、グラフ中①部分、都心3区「リーマンショック時」の高い下落率(-20~-25%)と在庫増加(120%超の増加率)。ボラティリティが高いとは言われるが、他地区と比べ、ここまで異なるとは驚きである。

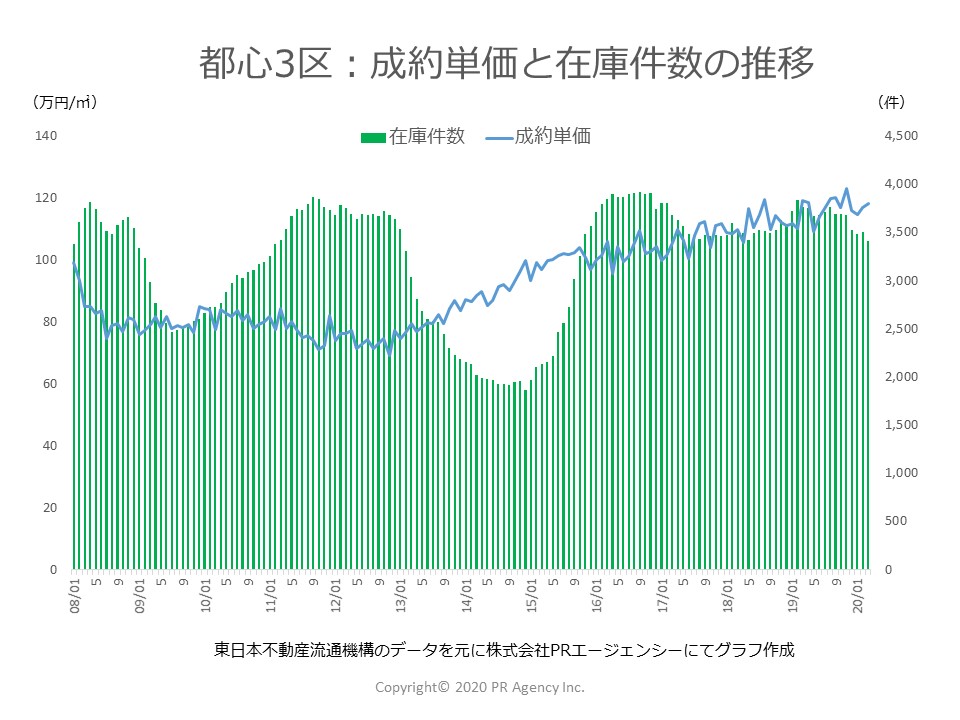

下のグラフは、成約単価(左軸)を0-140万円/m2にした冒頭のものと同じ指標をあらわしたグラフだが、アベノミクスがスタートした直後「2013-2015」は急激に在庫が減少に転じたのがわかる。良い時も悪い時もレスポンスが激しい。それが都心3区なのである。

②在庫が増えなくても下落しやすい郊外

そして、グラフ中の②「在庫がさほど増えていないにも関わらず、単価下落が大きかった地区」。これには「東日本大震災時★」が目立つ。また、郊外が多く、比較的件数が少なく数字が荒れやすい特性があることも考慮すべきだろう。

③在庫が増えても下がりにくかった「横浜市」

最後に、③「それなりに在庫が増えても、成約単価を-10%以内に抑制できた地区。東日本大震災時の東京都城東地区、同じく川崎市が入っているが、特筆すべきは、2大不況時ともに「横浜市」がプロットされていることだ。

2大不況時の上位3つ、計6つの下落率がすべて-10%以内に収まってるのは全地区のなかで横浜市唯一つである。

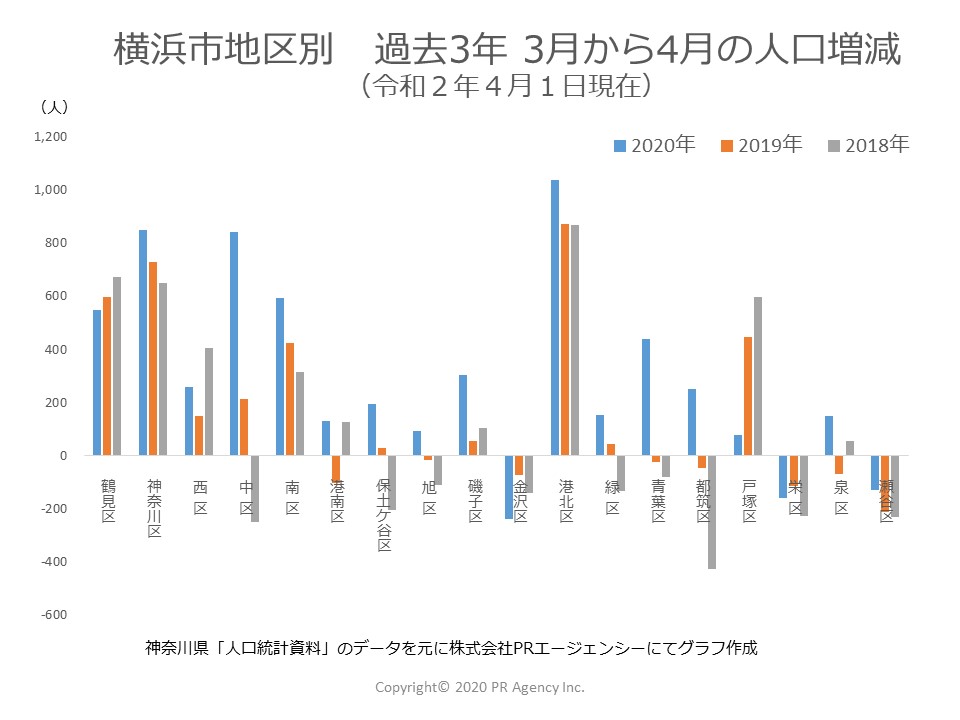

横浜市の中で安定して人が増えている区はどこか?

ただし、横浜市といっても範囲は広い。そこで、区別に人口の増減をみたのが下にグラフだ。区ごとで随分増減の様子が異なるのがわかる。

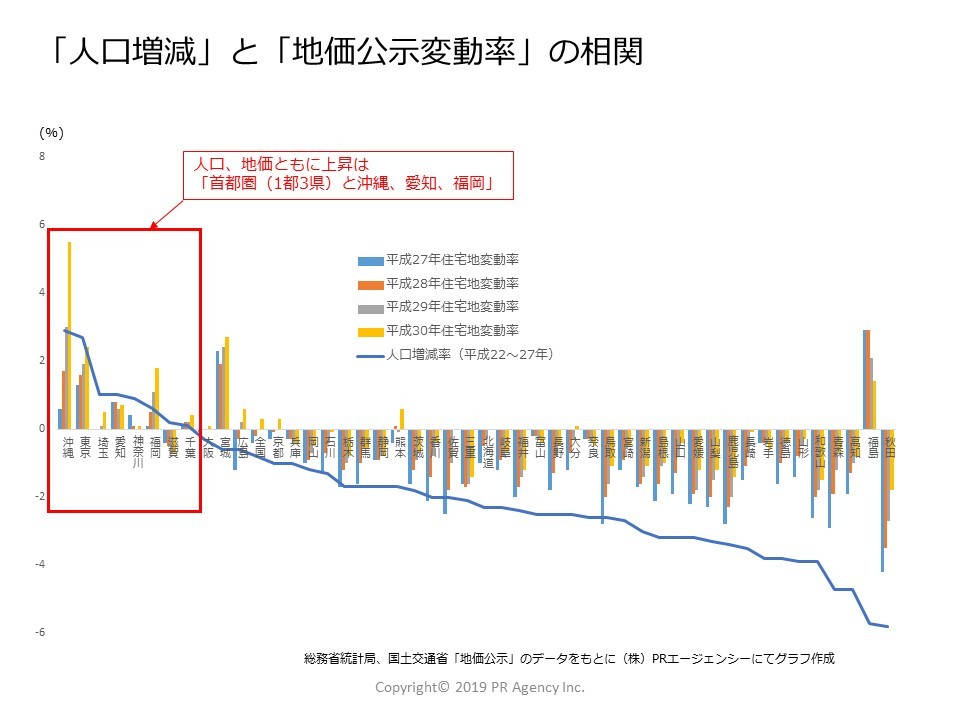

下のグラフは、人口増減と公示地価変動率(住宅地)の関係をあらわしたもの。人口が増えている都県は地価が上昇している様子がうかがえる。

不況時にも相場を下げにくい横浜市で、安定して人が増えている立地を選ぶことは、リスクに耐えやすい資産を選択したことになる。ひょっとすると、そんな理屈が立つかもしれない。