市況データ変化の「タイミングのズレ」

2020年4月中旬~下旬にかけて、首都圏(地区別)の中古マンション市況をチェックしてきた。具体的には「成約件数」「成約単価」「在庫件数」3指標のそれぞれの変化(前年比)をグラフ化。新型コロナウイルスが、どこまで市場に影響を及ぼすか、変化を読み取るためだ。

記事中では、影響が出始めるはずの「2020年3月度」データをもとに「マーケットの変化」または「その予兆」についてコメントを付けた。そこでは、リーマンショック時や東日本大震災時の落ち込み度合いを参照したのだが、ここではその部分にフォーカスし、一覧性に優れたコンテンツ化を試みる。

まずは、下の二つのグラフをご覧いただきたい。

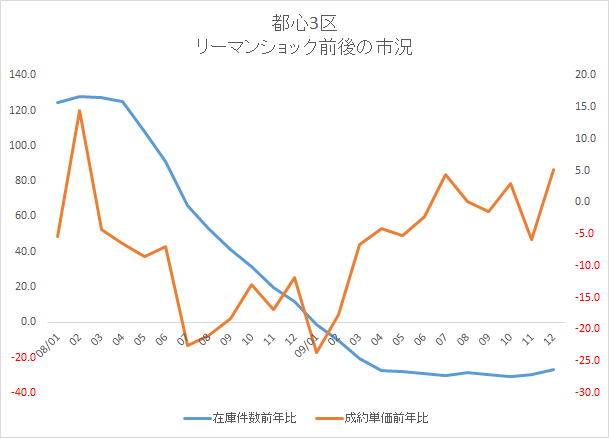

下のグラフは、<都心3区>における2008-2009年2年間の中古マンション「成約単価」「在庫件数」の各前年同月比を折れ線グラフであらわしたものだ。

注目点は、先に在庫(青)が急増し、遅れて成約単価(オレンジ)が底を打つこと。つまり、先行指標として「在庫の変化(増加)」が起きる。次に単価が変化(下落)しはじめ、このケースでは半年弱の間で「2度底を打つ」ような動きだった。

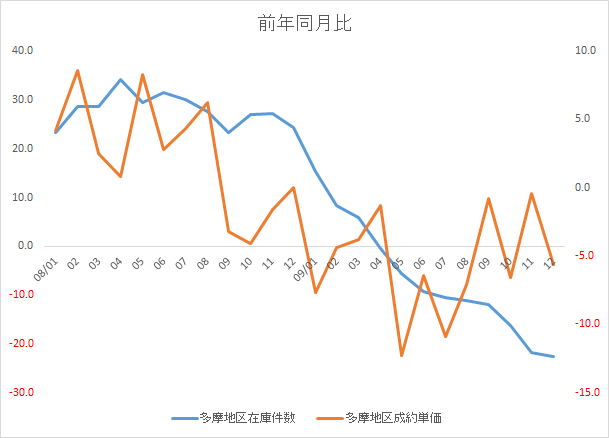

さらに、下のグラフは同じく「多摩地区」をあらわしたものだ。

ここでは、在庫の変化や成約単価が底を打つタイミングが都心3区と「半年から1年程度ズレている」のがわかる。要するに、

・重要指標(ここでは「在庫」と「成約単価」)の変動時期にズレがある

・ひとつの値(底)でなく、レンジ(幅)でリスクを理解するのが望ましい

・地域によって、変動幅や(指標毎の)ズレのタイミングも異なる

よって、下落幅を横並びで見比べつつ、今後のリスク度合いを把握するには、そのときの2年程度の中でのワースト記録をレンジ(幅、範囲)で知っておくと役立ちそうだ。

地区別データ、ワースト3

下の表は「東日本不動産流通機構」過去データ「2008年から2009年」2年間のなかでリーマンショック(2008年9月)の影響を受けた中古マンション市場ワースト記録3つを抽出したものである。とくに在庫は地区別で数値が大きく異なるののがわかる。

| 成約単価前年比 | 在庫件数前年比 | |

| 都心3区ワースト1 | -22.6 | 128.2 |

| 都心3区ワースト2 | -20.9 | 127.2 |

| 都心3区ワースト3 | -18.3 | 125.3 |

| 城東地区ワースト1 | -13.6 | 60.2 |

| 城東地区ワースト2 | -12.5 | 53.8 |

| 城東地区ワースト3 | -12.3 | 53.4 |

| 城南地区ワースト1 | -14.2 | 77.9 |

| 城南地区ワースト2 | -12.7 | 74.6 |

| 城南地区ワースト3 | -12.5 | 67.1 |

| 城西地区ワースト1 | -14.5 | 79.4 |

| 城西地区ワースト2 | -14.1 | 79.1 |

| 城西地区ワースト3 | -13.7 | 73.2 |

| 城北地区ワースト1 | -14.5 | 50.9 |

| 城北地区ワースト2 | -11.8 | 48.7 |

| 城北地区ワースト3 | -11.1 | 48.3 |

| 多摩地区ワースト1 | -12.3 | 31.4 |

| 多摩地区ワースト2 | -10.9 | 31.4 |

| 多摩地区ワースト3 | -7.1 | 29.4 |

都心3区の在庫は倍以上!?

在庫件数前年比100%超えは「倍以上」。多摩地区が1.3倍前後であることを考えると、かなりのダブつきだ。

上表、2つ横に並んでいる数値は、繰り返しになるが「同月で記録した値同士ではない」。2年間での最低値(または最高値)を3つずつ抽出し、それを順位として並べているに過ぎない。

では、最後にワースト3のデータを座標に落とし込み、地区別の差異を可視化しようと思う。

地区別、強弱の可視化

X軸に「成約単価前年同月比」を。

Y軸に「在庫件数前年同月比」を。

3点は、さほど離れず「レンジ」を知るに好適と言えそうだ。

最も単価下落が激しく、在庫の増加率が高かったのはダントツで「都心3区」。単価下落は「マイナス20%~25%」の範囲におさまっている。次いで「城西地区」「城南地区」「城東地区」「城北地区」「多摩地区」の順である。マンション価格相場の高い順番とほぼ同じだ。

都心3区を除く23区は、軒並み「10%~15%」の範囲内に収まっており、ひとつの参考ラインと言えそうだ。

参考サイト:市況を学ぶ