Q.コロナの影響で都心のマンションは値下がりする?

Q.五輪延期(または万が一中止で)不動産価格は下落に転じる?

そんな不安が後を絶たないようです。

そもそも首都圏のマンション価格はどのくらい値上がりしたのか?この記事では、その推移を確認します。その上で、都県別(都は23区と都下)にデータを示し、相場の変化を正しく把握します。最後に、その価格上昇が住宅ローン利用者にどのくらい影響したかを検証します。結果は、冒頭の問いに対する答えのヒントになるでしょう。

2007年~2019年「新築マンション価格」は3~4割上昇

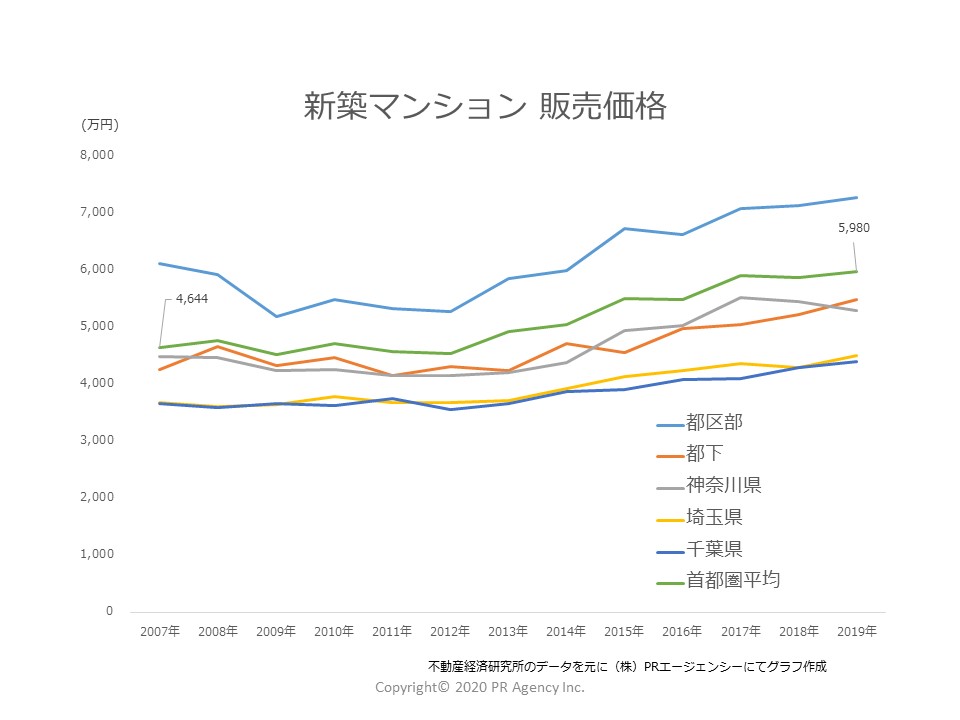

上のグラフは、リーマンショックのあった前年「2007年」から「2019年」間の首都圏の新築マンション平均価格推移(年単位)をあらわしたものです。これによると、首都圏の新築マンション価格は、4,644万円から5,980万円に、28.8%値上がりした計算になります。

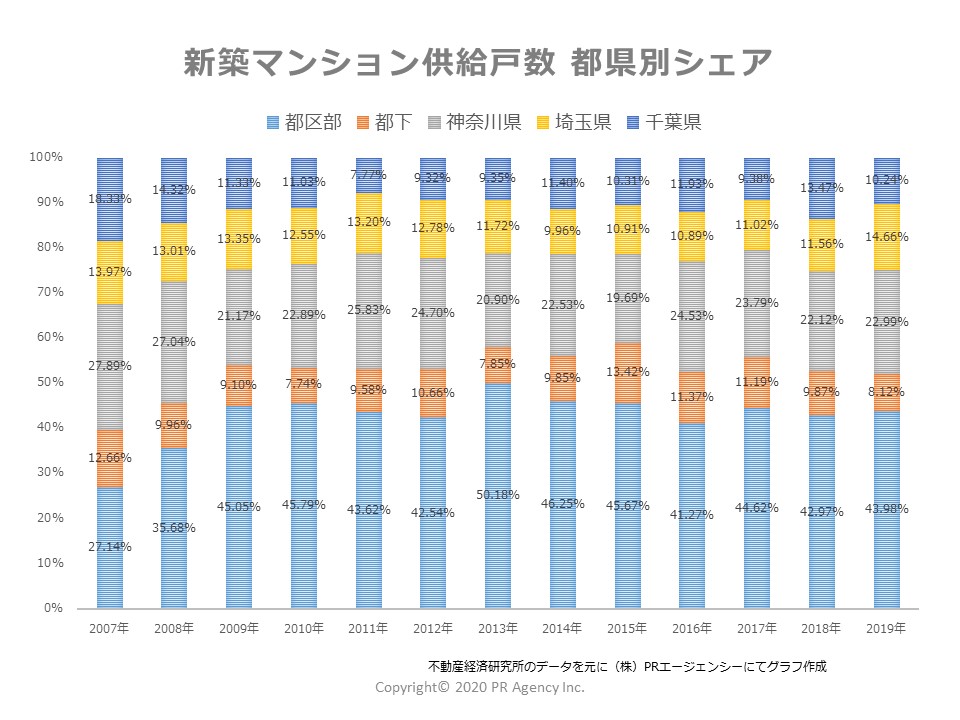

しかしながら、首都圏の価格相場は、東京都都心部ほど高く、郊外になれば低くなります。下の都県別供給割合を見れば、年ごとに都県別シェアが随分と異なる様子がわかります。とくに、2007年は千葉県のシェアが高いです。やはり価格推移は都県別に把握する必要があるでしょう。

さらに、当然のことながら面積の大小によって戸当たりの販売価格は変わります。地価上昇局面に入れば、分譲住宅の面積は小さくなる傾向があります。総額への影響を抑える「圧縮プラン」と呼ばれる企画のダウンサイジングです。

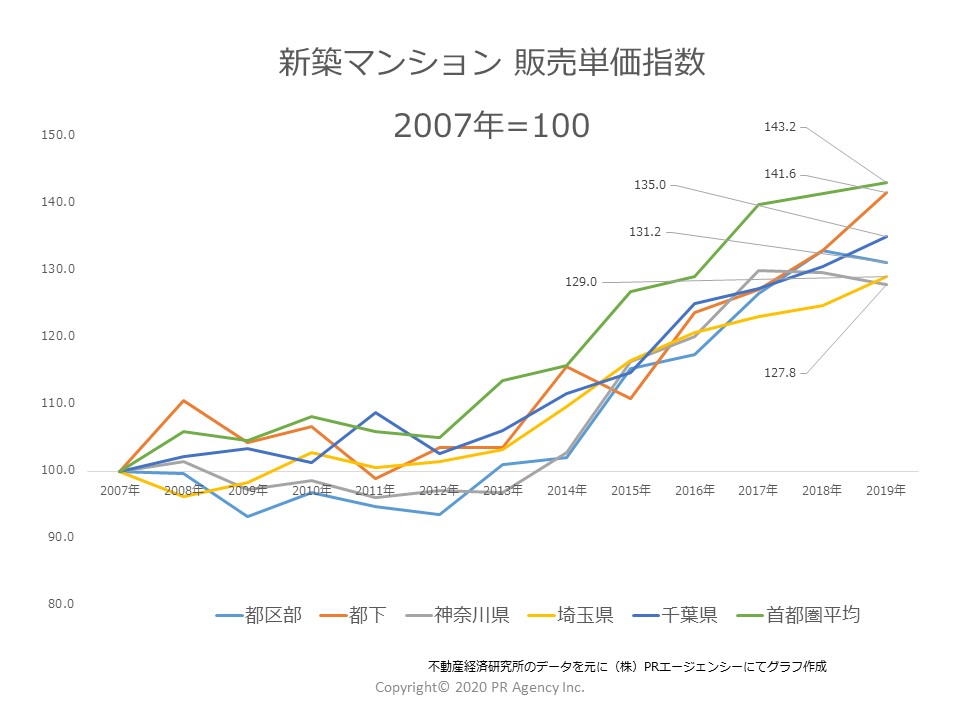

したがって、相場の変化は単価で置き換えて把握しなければなりません。価格相場(販売単価)の推移を捉えやすく指数化したものが下のグラフです。ちなみに、首都圏の新築マンション販売単価は61.4万円(2007年)から87.9万円(2019年)に43.2%上昇しています。販売価格(28.8%UP)にくらべ、14.4ポイントも高くなっています。

上記グラフの特徴を3点に絞ってまとめると、

1.マンション相場の上昇傾向は、2013年以降に顕著

2.都区部と神奈川県は、リーマンショック後アベノミクスがはじまるまで、2007年の水準を回復できていなかった

3.千葉県だけが2007年を一度も下回っていない

ここであらためて新築マンションの相場推移における留意点を述べると、上記「地域別供給戸数シェア」「面積」以外にも、「地域のなかでの人気立地・好立地の割合」「駅近の割合」「超高層の割合」等も大いに影響するという認識が要ります。これらを念頭に置きながら新築マンションの数字を見なければなりません。

都県別の販売戸数・販売価格・販売単価

では、都県別(東京都は区部と都下にわけて)供給動向をチェックしてみましょう。2007年から2019年の12年間でどれだけ変化したのでしょうか。

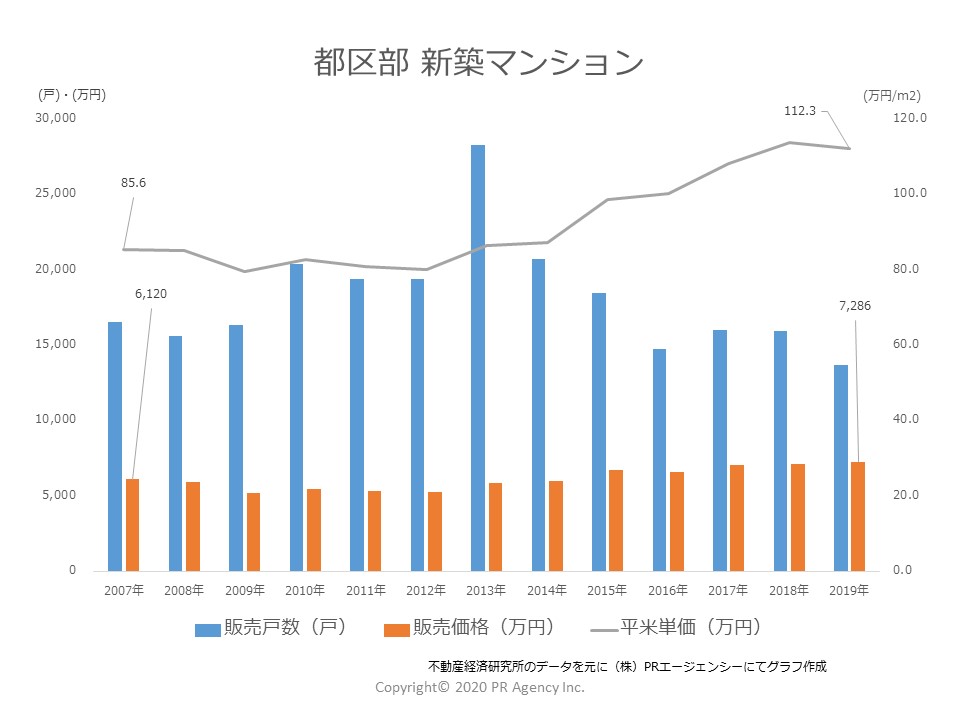

都区部は販売単価が△31.2%

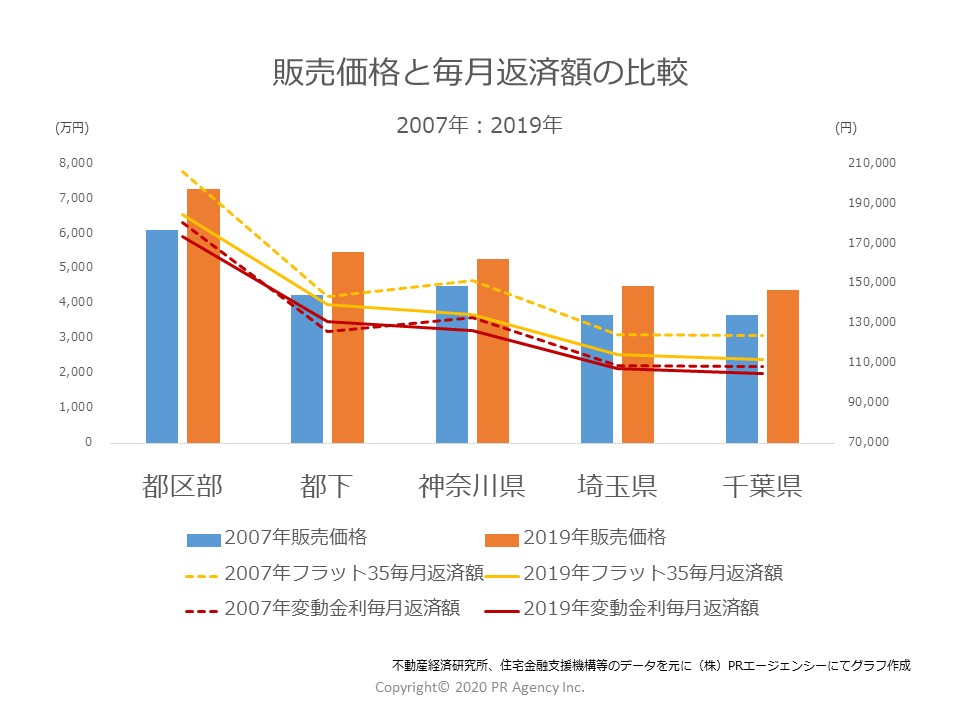

区部は、販売価格が6,120万円(2007年)から7,286万円(2019年)に、1,166万円上昇(△19.1%)。販売単価が85.6万円/m2(同)から112.3万円/m2(同)に、31.2%上昇。販売戸数はアベノミクスがスタートした2013年に急増しました。

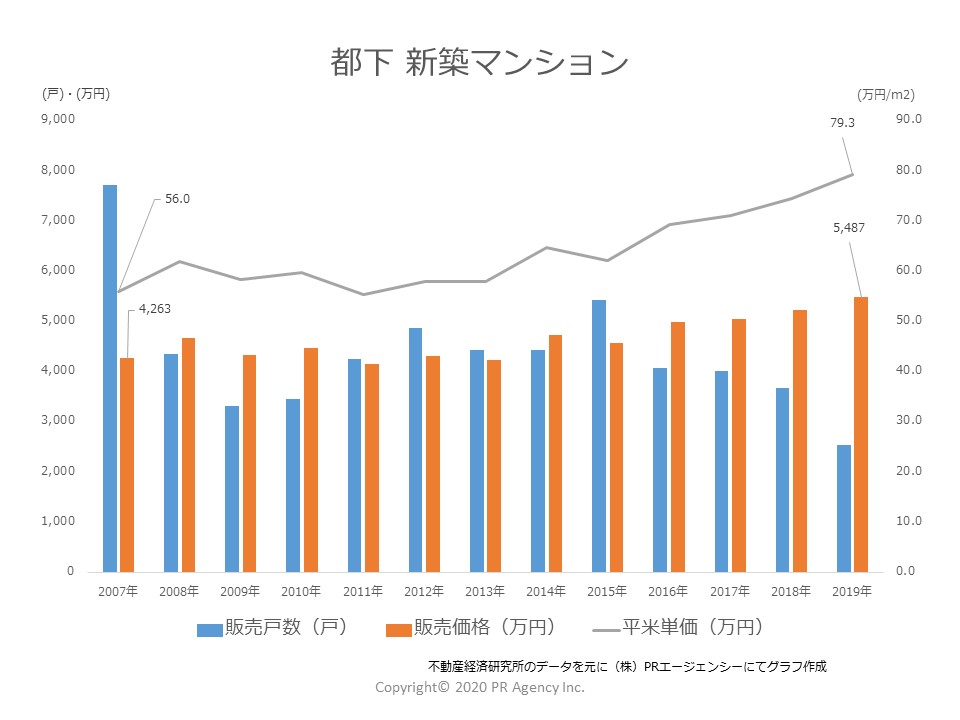

都下は販売単価が△41.6%

都下は、販売価格が4,263万円(2007年)から5,487万円(2019年)に、1,224万円上昇(△28.7%)。販売単価が56.0万円/m2(同)から79.3万円/m2(同)に、41.6%上昇。都県別には最も高い伸びを示しました。販売戸数は2007年が極端に多く、2019年が少ないです。単純比較で3分の一以下の水準に落ち込んでいます。

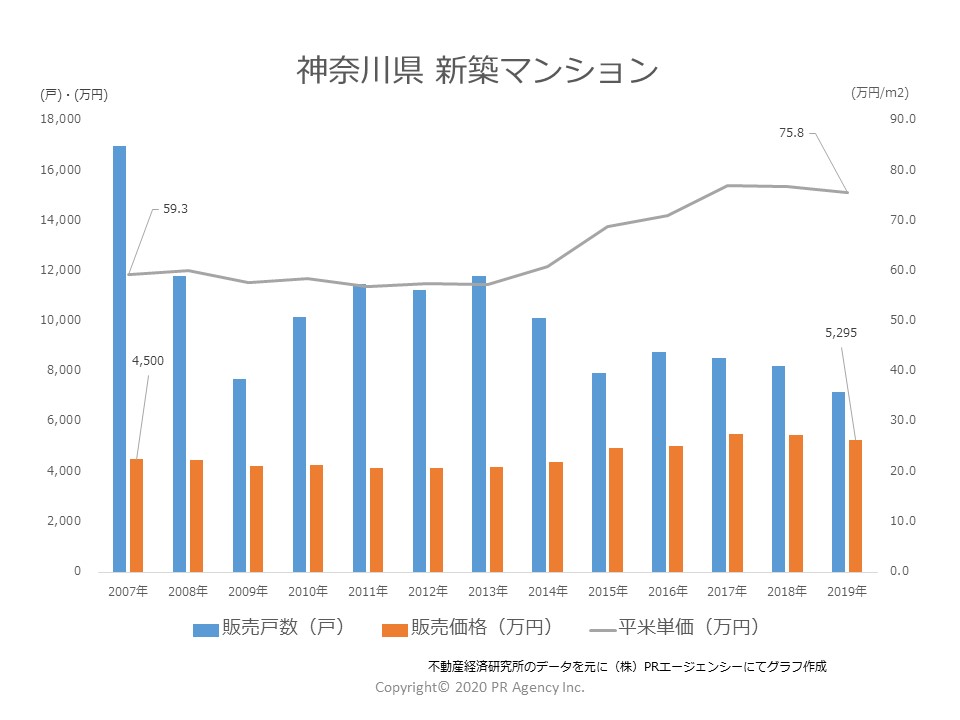

神奈川県は販売単価が△27.8%

神奈川県は、販売価格が4,500万円(2007年)から5,295万円(2019年)に、795万円上昇(△17.7%)。販売単価が59.3万円/m2(同)から75.8万円/m2(同)に、27.8%上昇。販売戸数は2015年以降10,000戸を下回る状態が続いています。

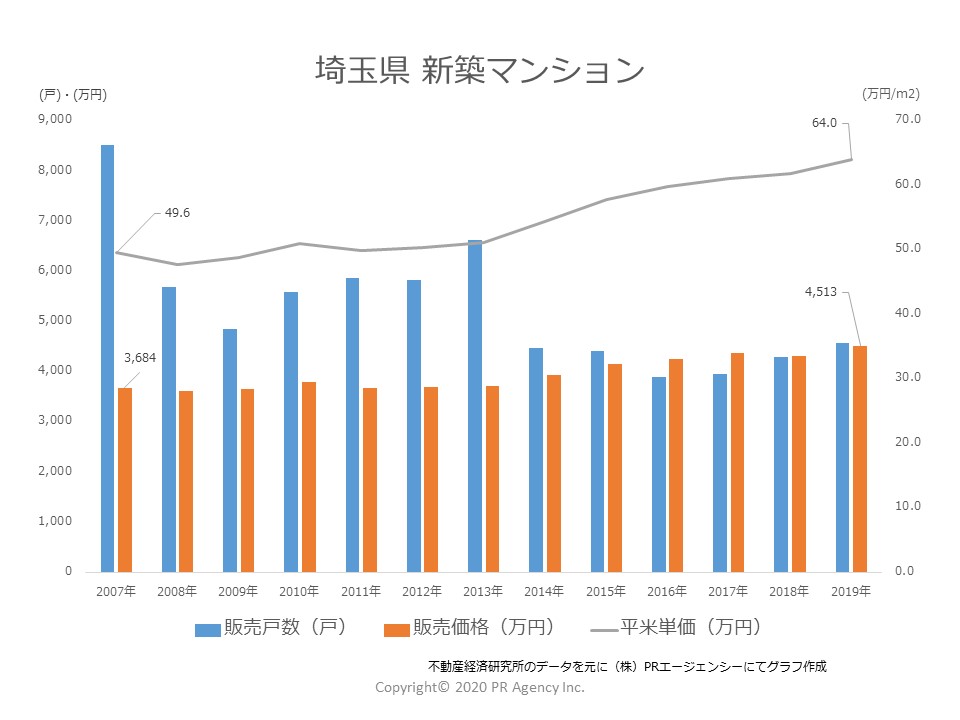

埼玉県は販売単価が△29.0%

埼玉県は、販売価格が3,684万円(2007年)から4,513万円(2019年)に、829万円上昇(△22.5%)。販売単価が49.6万円/m2(同)から64.0万円/m2(同)に、29.0%上昇。販売戸数は2014年以降、4,000戸前後で推移しています。

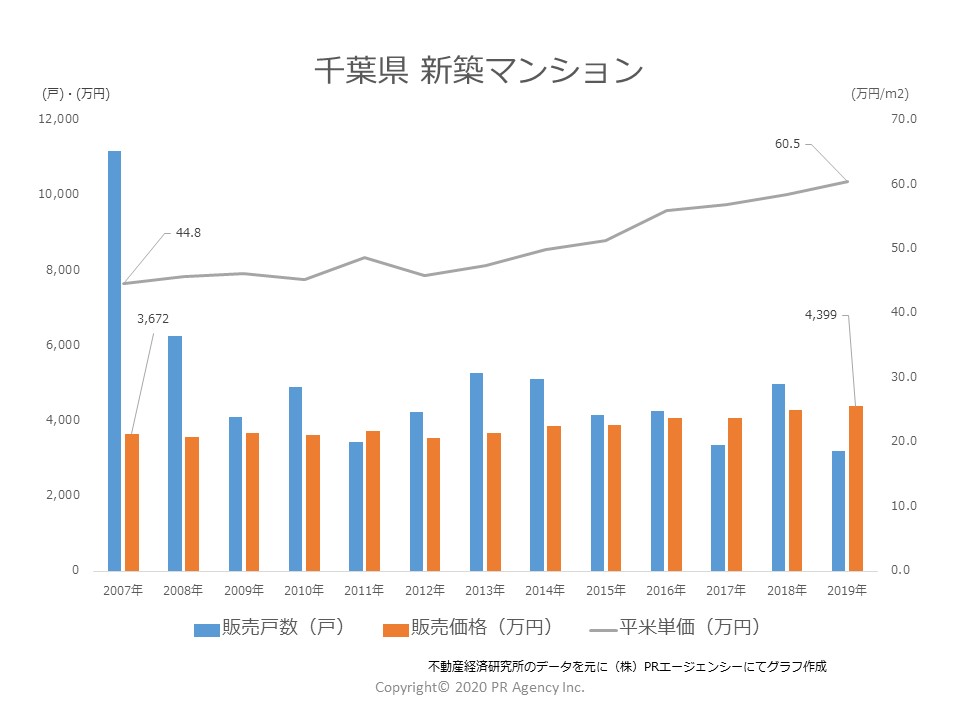

千葉県は販売単価が△35.0%

千葉県は、販売価格が3,672万円(2007年)から4,399万円(2019年)に、727万円上昇(△19.8%)。販売単価が44.8万円/m2(同)から60.5万円/m2(同)に、35.0%上昇。販売戸数は2007年に極端に多く、単純比較では2019年は7割以上減少したことになります。

価格上昇も、超低金利により毎月返済額は軒並み減少

首都圏の新築マンション価格は、12年の間に「販売単価ベースで3割から4割もの価格上昇が起きた」わけですが、住宅ローン利用者(購入者)にどれくらい負担の変化があったのでしょうか。

2007年と2019年、それぞれの金利水準で借入(借入額:購入価格×9割)したとして、毎月返済額は以下のような違いがみられました。借入条件は、期間35年(元利均等)、フラット35は「住宅金融支援機構」金利データより、変動金利は2007年当時の住宅情報誌から、2019年は某都銀サイトのデータを適用。詳細は以下の通りです。

■2007年

フラット35:2.821%

変動金利:1.95%

■2019年

フラット35:1.00%

変動金利:0.625%

| 毎月返済額(円) | 都区部 | 都下 | 神奈川県 | 埼玉県 | 千葉県 |

| 2007年フラット35 | 206,511 | 143,860 | 151,846 | 124,326 | 123,914 |

| 2019年フラット35 | 185,094 | 139,392 | 134,537 | 114,664 | 111,756 |

| 2007年変動金利 | 181,049 | 126,123 | 133,124 | 108,997 | 108,636 |

| 2019年変動金利 | 173,857 | 130,929 | 126,369 | 107,702 | 104,971 |

すべての都県で販売価格が上昇したにもかかわらず、毎月返済額は都下変動金利を除いて減少しています。家計の負担は軽減したことになります。

つまり、マンション価格の高騰は、住宅ローンを利用して購入する層から見れば、「現実の負担増は起きておらず」手の届く範囲に企画され供給されているといえます。相場上昇の最たる要因は「超低金利」であり、人口動態や持ち家志向に大きな変化が見られない限り、相場の暴落は起きるようなことはないと予測します。

よって、コロナや五輪は、不動産市場に与える影響は仮にあったとしても一過性のものと想定します。それよりも2020年8月21日時点では、政局のほうが気掛かりなのですが。