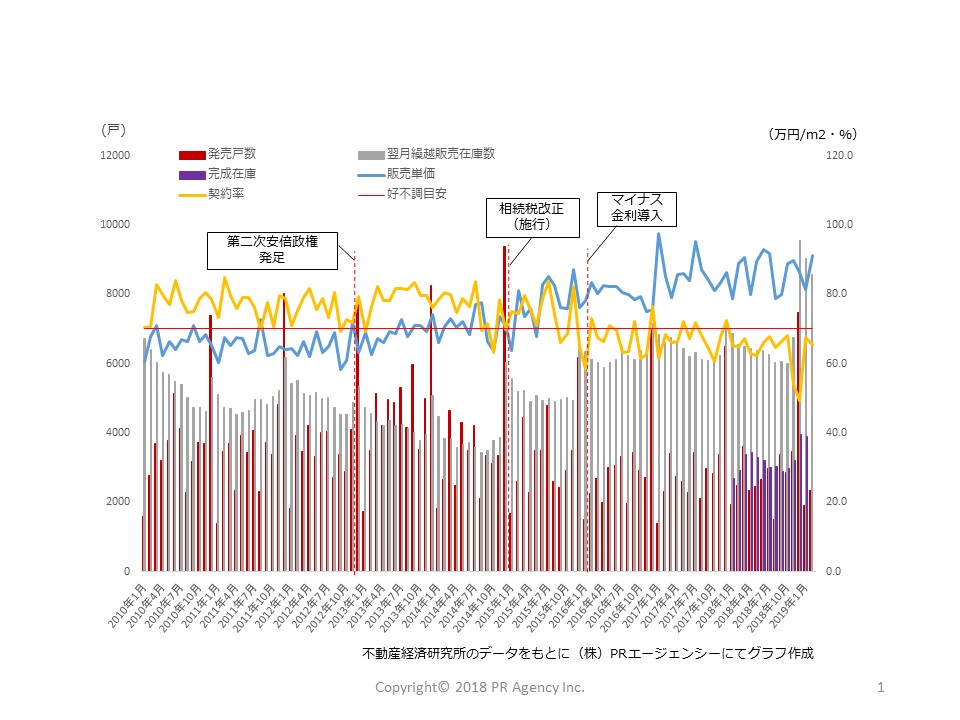

契約率は低位安定。単価は強気。

本日、不動産経済研究所は2月度「マンション市場動向調査」を発表。それによると、初月契約率は65.6%であった。好不調目安といわれてきた70%を下回るが、これは昨今の傾向で「時間を使って買い手を待つ」売り手市場を反映した「許容範囲内の数値」ともいえる。

一方、販売単価は91.1万円/平米。前年同月比で2.5%上昇している。新築マンションは供給立地や階数による違いで価格が異なるため、平均単価を同列に比較することはあまり意味をなさないが、上昇トレンドが崩れていないことは確認できる。

在庫は2か月で1,000戸弱減少

2018年12月、契約率が50%を下回り、各所で話題となった。このとき在庫戸数は、それまで6,000戸~7,000戸程度で推移していたものが、9,552戸に跳ね上がった。毎年12月は数値が荒れるが、あまりのブレ幅にマーケットの実態が見えにくくなった。

しかし、2か月経った時点で在庫戸数は7,572戸まで減少。980戸減は、前年同543戸、前々年同566戸、3年前同312戸と比べると抜きん出ている。年明けは、新規需要が最も多く湧き出る時期と言われるが、それを順当に取り込んだようだ。

二種類の在庫データ

上記「在庫」を不動産経済研究所では、「翌月繰越販売在庫数」といって、完成未完成を問わず「一度売りに出した住戸で未契約のもの」をいう。

かたや、同研究所では2018年1月より「完成在庫数」を発表し始めた。これは、契約率だけでは見通しにくくなった市況に対し、「好不調を見分ける」または「潮目の変化」を見極める指標としてリリースしたものと推察する。

デベロッパーの多くは、「完成した時点で完売している」状態を目標とする。したがって、完成在庫の増加は、事業収益のみならず、金融機関からの評価にも影響を与える可能性があり、結果的に相場下落のきっかけになりかねない。竣工が多い3月は完成在庫も増える傾向にある。ちなみに、2018年3月は完成在庫が3,376戸であった。