株式市場の暴落が止まらない。世界を席巻する不況の到来は、もはや避けられないのだろうか。歴史に学ぶべく、100年に一度の大恐慌といわれたリーマンショック、そして3.11東日本震災の2つのトピックにフォーカスし、当時のマンション市場動向を振り返ってみたい。

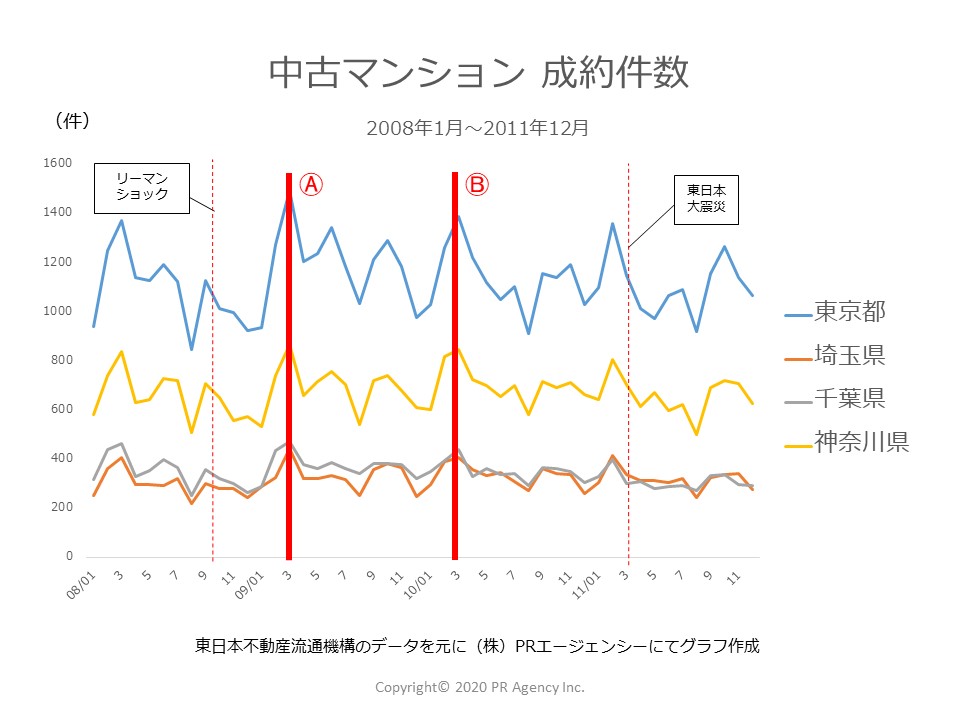

成約件数の変化

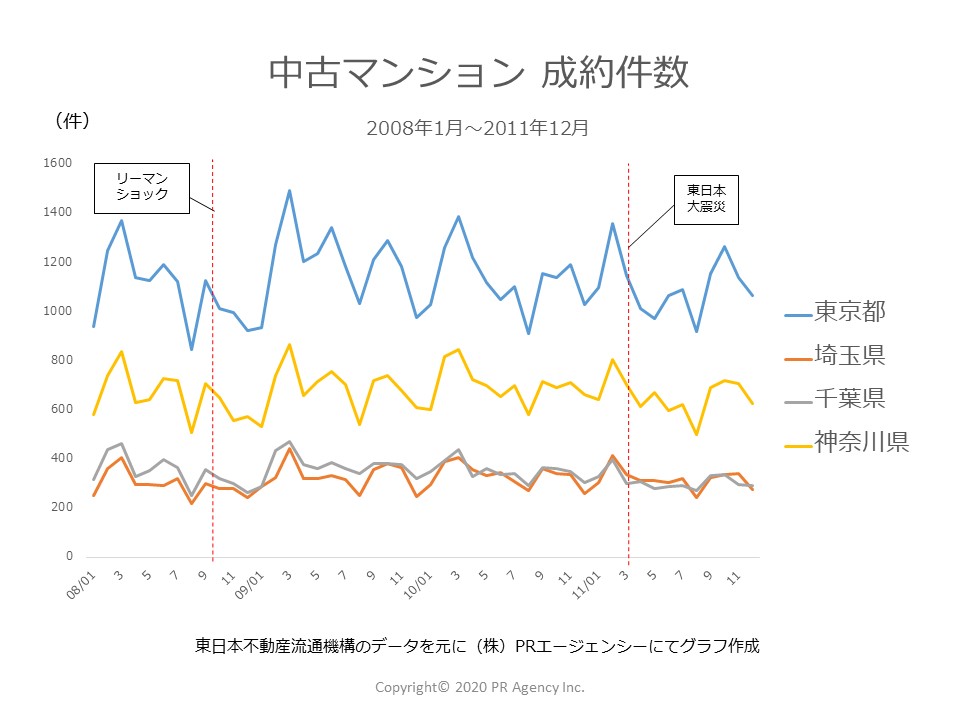

まず、一都三県「中古マンション成約件数」(データ出典:東日本不動産流通機構、以下同)をみてみよう。月別の変化が大きく、市況の大きな波は読み取りにくいが、2大トピックの直後は、はやり件数が落ち込んでいるのがわかる。

総量が異なるため、影響の大きさを仕分けることは困難だが、東京都は絶対数の変化が大きく、埼玉県・千葉県は変動率が高いといえそうだ。

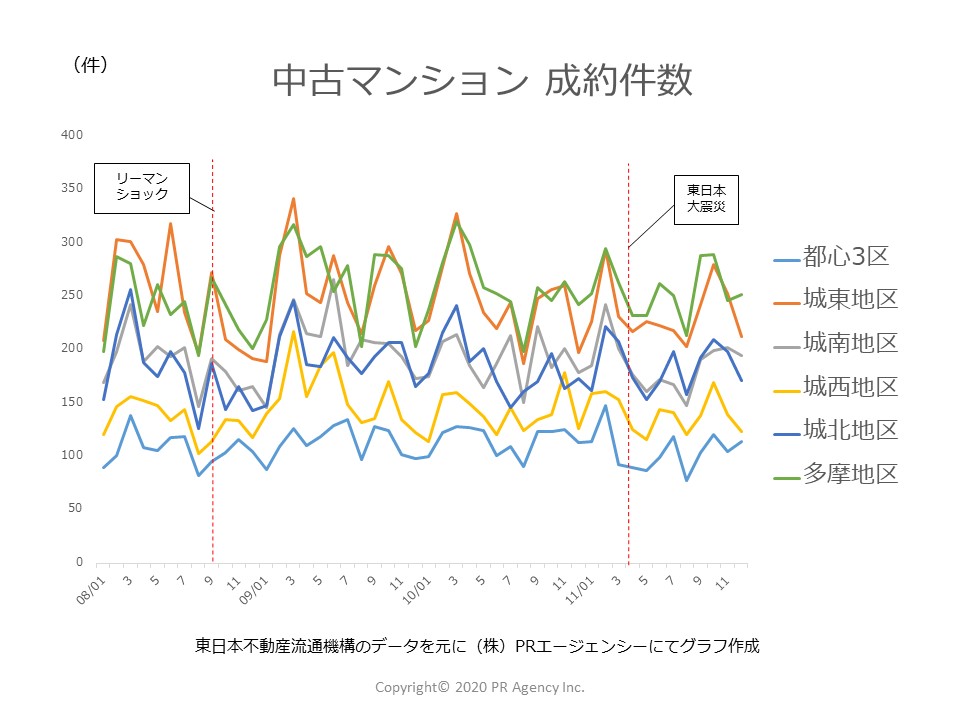

次に、東京都の地区別に成約件数をあらわしたのが下のグラフ。こちらも大きく波を打つが、両端の水準は同等で収まっている。荒れた市場に対し、経済対策としての施策を講じたことが、結果としてマーケットを安定させたようだ。詳細は後述する。

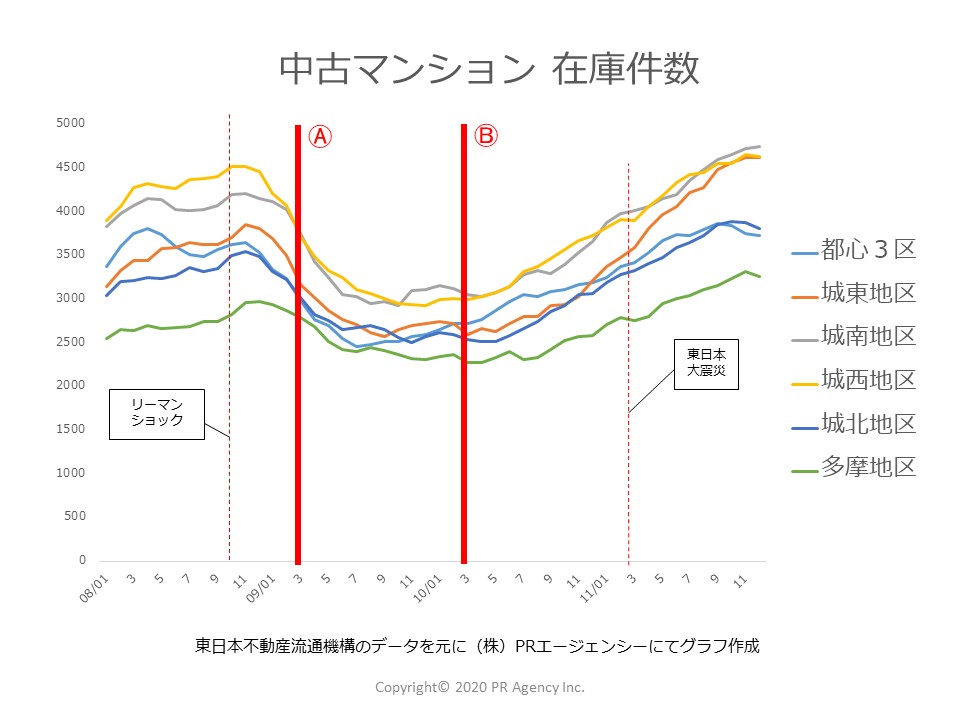

在庫件数の変化

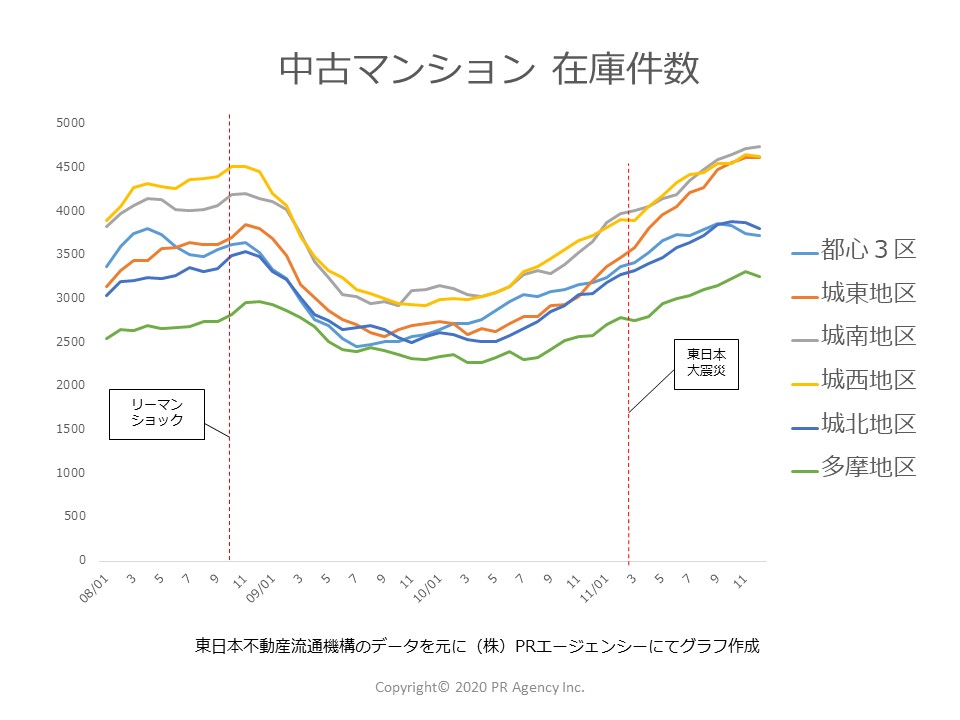

次に、東京都地区別の在庫件数をみる。すると、リーマンショックではサブプライム問題が騒がれ始めた前年(2007年)から在庫が膨らみだしている様子がうかがえる。

しかし、2009年に入って、在庫は急減。その後(2010年まで)在庫は低位安定で、突如襲った震災後に在庫が急増している。それぞれの折れ線グラフの水準や軌道は同様に映るが、あえて言えば「城東地区は、震災後の伸び方が他地区に比べ高い」ようだ。

成約単価の変化

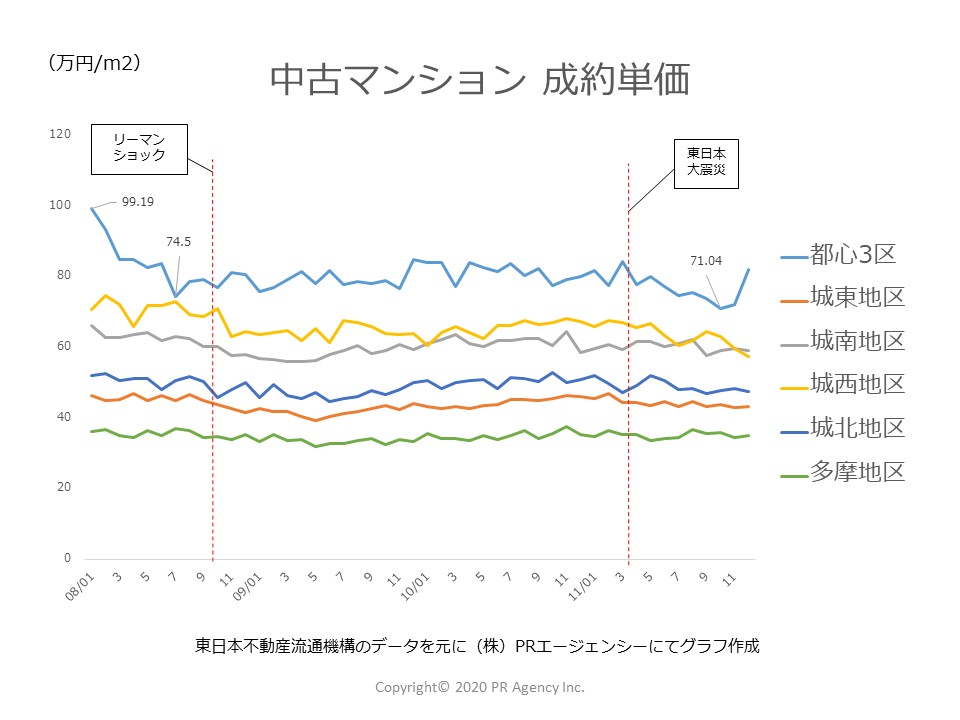

そして、成約単価である。こちらは、成約件数や在庫件数ほどの変動を見受けられない。強いて言えば、都心3区がグラフの両端で極端な上げ下げをみせる。しかしながら、俯瞰して捉えるならば、一時の変化はあっても時間とともにマーケットは落ち着きをみせた、という表現が合いそうだ。

経済市場を激変させる大不況や天変地異は、マンション市場にも影響を及ぼす。その中で、政府や中央銀行は、何もしないわけではない。上記のような中長期的な安定に誘うための「住宅施策」はその具体が明白だ。グラフに2本の線を引き、その効果を再確認しよう。

経済対策の効果は?

2008年9月「リーマンブラザーズの経営破綻」による経済ダメージを抑制すべく、政府は住宅ローン控除の拡充を行った。2008年に限度額160万円だったものを「2009年から500万円(一般住宅の場合)に引き上げた」のである。効果は速攻であらわれ、例年伸びる3月(年度末)の成約件数が急伸した。これがⒶラインである。

住宅ローン控除拡充の他にも「住宅取得等資金贈与の非課税枠」を導入。こちらは2009年500万円を「2010年1500万に引き上げた」。ラインⒷはその直後の年度末だ。

こちらも効果は絶大で、住宅市場に前年比5281億円増(非課税適用分)の資金を提供したこととなった。同3.7倍である。申告人員は3万人増(下のグラフ参照)。東日本大震災直後にも限度枠は拡充され、市場の活性化を図った。グラフはその後下がっていくのだが、地合いはアベノミクスに引き継がれ、さらなる活況を呈していったことは周知の通りである。参考サイト: 2019年度、新築マンション市場に吹く神風

「住宅ローン控除の拡充」と「住宅取得等資金贈与の非課税枠の拡充」。2つの施策は、在庫件数の推移にもⒶⒷラインを引けば、効果の程が認識できる(下のグラフ)。

参考サイト:世帯数増とマンション供給動向の実際