資産の買い入れ、売却はタイミングが大事。上場株式なら、リアルタイムに値動き、ボード(板)まで見れる。が、不動産はわかりにくい。売却希望価格は知れても、実勢相場は詳細に把握しにくく、短期の市況予測もままならない。少しでも歴史に学んで、チャンスを逃さないよう心掛けたいものだ。

伝家の宝刀「住宅ローン控除」

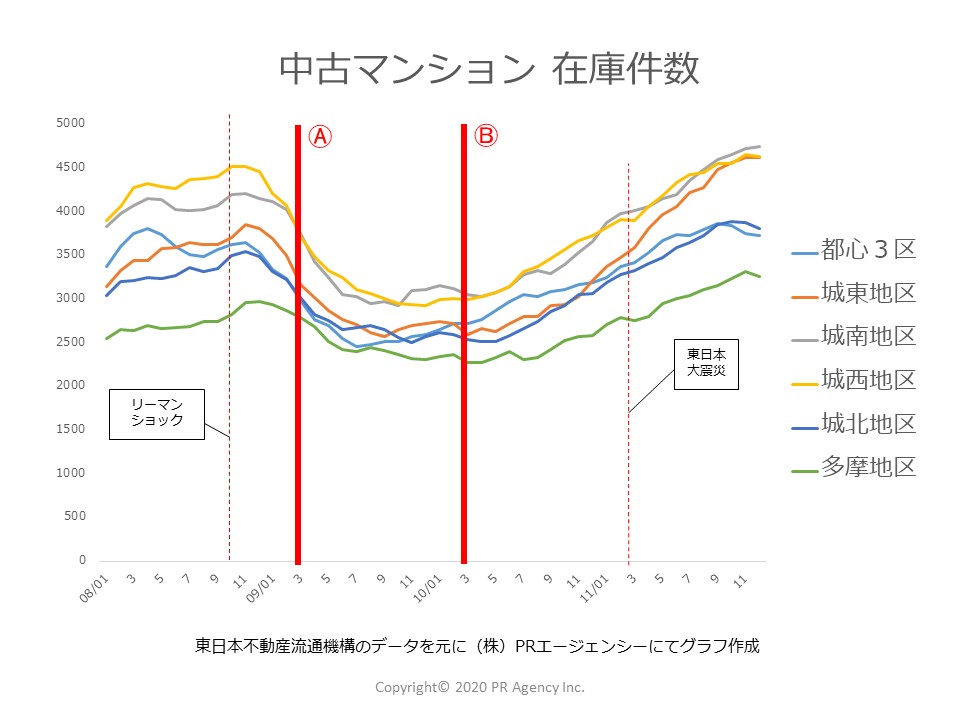

過去記事「リーマンショックと3.11、当時マンション市況はどのように変化をしたのか」では、不況時にどのような策を国が講じ、マーケットはどうなったかを解説した。そのひとつに「住宅ローン控除の限度額を引き上げる」景気刺激策は成果が出たと書いた。下のグラフ上のⒶラインがそれである。在庫件数が、目に見えて減少している様子がわかるだろう。

住宅ローン控除限度額の拡充は、これまで何度も繰り返されてきた手法である。マイホーム取得は家具や家電の購入など関連消費が幅広く、経済の活性化に貢献しやすいと認識されているからだ。いわば景気刺激策のメニューのなかの「伝家の宝刀」のような位置付けなのである。

直近では、消費増税後の冷え込みを回避すべく、活用がなされた。

消費増税対策は結果として「新築優位」

下表は、ここ十数年の「住宅ローン控除」制度の変遷である。ミニバブルで活況を呈した直後、リーマンショックが起き、限度額が大幅に引き上げられた(赤★)。500万円(50万円×10年間)ともなれば相当なインパクトである。

次に、活躍の場を期待されたのが、前述の「消費増税」だ。増税前の駆け込み及びその後の冷え込みを回避することを目的として改変された。上表「※特定取得」は5%から8%のとき、「※特別特定取得」は8%から10%に上がるときに設けられた枠組みだ。

それまで住宅ローン控除は、所得(3000万円以下)や専有面積(内法50m2以上)など一定の条件は設けられていたが、消費税の有無で区分けは無かった。2段階増税に伴い、設定されたのである。しかし、消費税適用は売主が法人の場合に限る。個人間売買が市場の多くを占める中古住宅は対象ではない。

消費税課税対象物件でも価格は税込みで表示される。よって、中古物件と並行検討する場合でも「消費税を除いて比較することは困難」だ。つまり、住宅ローン控除の新築と中古の限度額の差「200万円(共働きなら400万円)」は、結果として「新築にお得感をもたらしていた」のではないか(無論、購入検討世帯は所得税等の還付を受けるだけのだけ支払い、融資を活用する前提)。

竣工販売市場に現れる強力なライバル

2013年以降、つまり7年以上も「中古物件を買う人は住宅ローン控除限度額は200万円(20万円×10年間)」だった。もしこれが、リーマンショック時の対処療法レベル(仮に)500万円(50万円×10年間)になるとしたら。コロナショックにまつわる一連の不況打開策候補に挙がることは十分考えられる。

現在、新築マンション市場は「大手寡占」「高値安定」「竣工販売も珍しくない」「人気物件は値上げしながら売り続ける場合も」あるほど売り手市場である。消費税はかかるがその分(もしくはそれ以上に)マイホーム購入世帯だけが享受できる住宅ローン控除(二馬力なら最大800万円程度)が使える。

ここに、住宅ローン控除が同等に受けられる中古マンションがあらわれたらどうなるだろうか。買い手からみれば消費税の有無よりも還付されるローン控除の違いは大きい。新築と中古でその差がなくなるとしたら、デベロッパーにとって、なかでも「都心立地=高額」「築浅」「駅近=共働き向け」等の条件に合う物件は、強力なライバルが現れることになるのではないか。逆に、そのような物件を所有し、近々売却を検討している個人オーナーにとっては、市場が優位な方向に向かうと映るだろう。

無論、消費税が減税されるようなことにでもなれば話は変わるが、その場合でも新築と中古で「住宅ローン控除の条件が異なる状態は解消される」ことは十分考えられる。

住宅ローン控除絡みでいえば、対象面積が40m2にまで広がる可能性が、一昨年の税制大綱発表前にニュースにのぼった。これも、この度の対応で実現するとなると、対象になるマーケットは相当賑わいそうだ。近年シングル世帯の増加は顕著なだけに、いずれにしても時間の問題だとは思うが。