新規感染者もピークを打ち、日毎その数は減ってきている。緊急事態宣言が解除され、日常が戻りはじめる日も近そうだ。そうなれば、マンションデベロッパー各社はクローズしていたモデルルームを再開し、営業マンは見込み客の集客・接客に励むようになるだろう。

問題は、検討者が決断に踏み切れるかどうか、である。

コロナで経済は活況を失った。不動産相場がどこまで下落するか読み切れない。「暴落するなら判断を先延ばししたほうがいい」のだが「待ってもそれほど下がらないなら契約してしまいたい」そんな狭間で気持ちが揺れ動くのではないか。もし、リスクが具体的にイメージできるなら…。過去2大不況でマンション相場はどのように変化したか、おさらいしてみる。

一都三県の価格下落は「概ね5~15%」

当サイトでは、5/2~5/9にかけて一都三県の「リーマンショック」「東日本大震災」2大不況時のマンション市況を計8本の記事にしてアップしてきた。下のグラフは、その総まとめである。(東日本不動産流通機構のデータを元に株式会社PRエージェンシーグラフ作成)中央部が密集していて見にくいため、簡単に分類して解説する。

参考サイト:東京都「東日本震災」時の下落幅

.gif)

グラフのプロットは、「2大不況下、各2年間での最悪値上位3つ」を順位ごとに1,2,3位同士を組み合わせて落とし込んだものだ。

地区名の後に

★なし=リーマンショック

★あり=東日本大震災

変動幅を地区別に可視化することが目的だ。

X軸:中古マンション 成約単価 前年同月比

Y軸:中古マンション 在庫件数 前年同月比

データラベル(文字)が読めないくらい密集しているゾーン(赤い部分)が下落率5%~15%。ここがひとつの目安になるだろう。そこに収まらない以下のコメント地区以外がすべて含まれている。

最たるは、リーマンショック時の都心3区。「下落率20~25%、在庫は倍増以上」。これに関しては後述する。

在庫がさほど増えなかったにもかかわらず、下落幅が大きかった地区が、

震災時「県央地区(神奈川県)」

震災時「総武地区(千葉県)」

「さいたま市」はどちらの不況時も15~20%近い下落を記録。

逆に、赤い部分の右側(下落が小さい)に位置するのが、

震災時の「城東地区」「川崎市」「横浜市」

リーマンショック時の「相模原市」など。

とくに城東地区は、震災時都内では最も在庫が(前年比で)膨らんだ地区だが、相場(成約単価)にはさほど影響を及ぼさなかったことになる。

都心3区は「特別なマーケット」

このようにしてみると、都心3区は経済不況に高い変動率を記録すると改めて認識することができる。しかし、逆も然りで、金利、税制、(昨今の)都市政策の方向性等、いったん追い風が吹けばどこまでも上がっていくイメージがあるのも都心部のマンションだ。

都心好立地を好む人の何割かは、一次取得層のマイホーム購入のように上限「=限られらた予算」というものがない。収益用不動産やセカンドニーズ、またはコレクションとしての需要をとらえることができるならば、売出価格の根拠となる「取引事例比較法」などおかまいなし、が当該カテゴリーの魅力である。

だからこそ、歯車が逆回転し始めれば、下がるスピードも、幅も大きい。まるで株価のようである。前述したような購入動機なら「自分が次に住むところを考えずに売却活動に入れる」。この点も変化の速度を上げる要因であろう。

いま、都心3区をねらうなら、物件選びが慎重で、市場のボラティリティなど気にしない人が望ましい。「半値になろうと構わない」。長期で見れば、都心の高質なマンションは利用価値が高く、総じて希少性を有する。現金で買うから維持費だけ見ておけばよい。理想を言えばそんな感じだろうか。

金融・経済不況と災害不況の違い

ここで、リーマンショックと東日本大震災の違いについて触れておきたい。不況の要因という点では同じだが、地域によって及ぼす影響には差があらわれたからだ。「どちらの不況が下落幅が大きかったか」結果は地区別に違った。

「リーマンショック時のほうが成約単価の下落が大きかった地区は、

東京都:都心3区、城東地区、城南地区、城北地区、多摩地区

埼玉県:さいたま市、中央地区

千葉県:常磐地区

神奈川県:横浜市、川崎市、湘南地区

「東日本大震災時のほうが成約単価の下落が大きかった地区は、

埼玉県:西部地区、東部地区

千葉県:総武地区、千葉市

神奈川県:相模原市、県央地区

どちらも同じくらいだった地区は、

東京都:城西地区

このようにしてみると、一部例外はあるものの「経済不況は、都市機能を有するまたは近接する地区に影響が大きくあらわれた」一方、災害は「被害(リスク)の度合いに応じて強弱があらわれた傾向がある」といえるだろう。東日本大震災の場合は、液状化、地盤の強弱、浸水(津波)ハザード、老朽化した建造物の集積などがリスク要因の具体である。

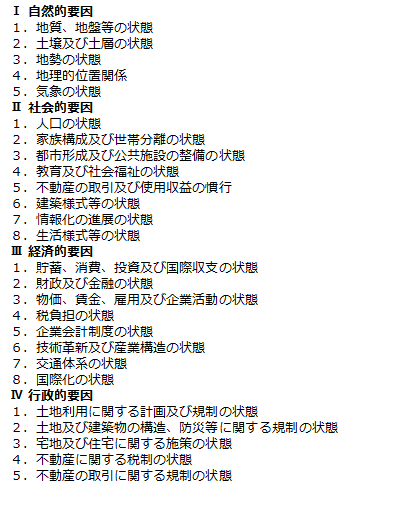

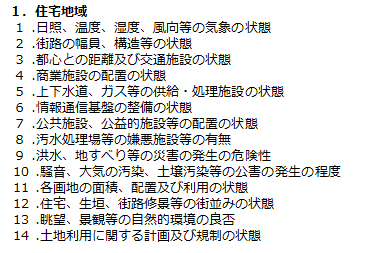

教科書から学ぶ「価格構成要因」

アフターコロナは、地区別に相場変動の強弱が出るのだろうか。経済不況と災害不況が同時発生的に起こったと捉えるべきか。それとも経済不況だけを見ていれば良いのか。基本に立ち返る意味で、「不動産鑑定評価基準」に記載されている価格決定要因を見てみよう。

不動産価格決定要因は、一般的要因、地域要因、個別的要因の3つで構成されている。個別的要因は物件の個によるものなので、ここでは一般的要因と地域要因を確認する。

「一般的要因」は以下の通りだ。東日本大震災では、Ⅰの1,2,3、Ⅳの2が関与している。

以下「地域要因」では、9が関与しており、在庫が都内で最も増加した「城東地区」は、逆に(プラスに働いた)意味で3が負を補った要因と見ることもできそうだ。

コロナ感染は繁華街を有する都心部にリスクが高い

では、コロナ禍において実現した被害の地域差はというと。下のグラフは、東京都区市部の感染状況をあらわしたもの。X軸:人口密度、Y軸人口当たりの感染者比率、バブルのサイズは感染者数(5/8時点)。

バブルの浮き上がりは、右肩上がり「人口密度と感染比率は相関している」。ウイルスは都市を襲うイメージそのままの結果となった。

次に、都心でも繁華街を有する場所ほど高い。下の表は感染比率の高い順に並べたもの。

| 人口一人当たり感染率 | |

| 港区 | 0.001121 |

| 新宿区 | 0.001013 |

| 渋谷区 | 0.000718 |

| 中央区 | 0.000552 |

| 千代田区 | 0.000546 |

| 中野区 | 0.000519 |

| 目黒区 | 0.000480 |

| 世田谷区 | 0.000455 |

| 豊島区 | 0.000451 |

都心3区は上位5に入っている。新宿区や渋谷区は都内有数の繁華街を抱えている。

さきほどの価格決定要因「一般的要因」「地域要因」に照らし合わせれば、Ⅱ社会的要因のとくに「8.生活様式等の状態」が関係しそうだ。例えば、

・ウイルスの脅威にさらされやすい都心またはその近接地域をマイホーム候補から外す傾向が出始める

・テレワークの浸透で、職住近接ニーズが低減する

・「三蜜」を避けるライフスタイルが常態化する

ような現象が起きるかどうかは今後長期的に留意する必要がありそうだ。

一方で、都心部はいまだ都市機能進化の途上にある。震災後の城東地区のように、本来のポテンシャルの高さがマイナスを相殺していくと見るのが今のところ自然な見方かもしれない。あくまで早期に日常が戻るという前提で。

分岐点を計る計算式

今住んでいる賃貸の家賃を先延ばしすると、いくらの出費になるか。

家賃×先延ばしの月数:A

かたや、マイホーム購入候補地が最初のグラフの赤い部分かそれより右の地区にあれば、その価格の5~15%の金額はいくらか。

購入価格×5~15%:B

BからAを差し引いて、プラスの場合、「新居に住むことで得られる豊かさ(利便や時間、家族、充実感等)をいくらで換算するか」考えてみよう。数字に置き換えられない人は、すでに購入した人たちに聞いてみると良い。